In einer kürzlich von Qualtrics durchgeführten Studie über Millennials sticht eine Statistik als überraschend hervor. Wenn es um Verbrauchertransaktionen geht, sind Zahlungs-Apps wie Zelle oder CashApp beliebt, aber der vertraute Papierscheck behauptet sich immer noch.

42 % der Millennials stellen immer noch regelmäßig Schecks aus, das ist mehr als die meisten Videospielkonsolen besitzen. Das bedeutet, dass fast dreimal mehr Millennials Schecks als mobile Zahlungsplattformen nutzen. Nicht nur das, sondern Millennials sind fünfmal so wahrscheinlich, dass sie eher Bargeld verwenden als mobile Zahlungsplattformen oder sogar Debitkarten.

Was ist die Ursache für diesen Trend? Es ist vielleicht nicht so überraschend, wie Sie vielleicht denken.

Millennials: Die Generation der Selbstständigen

Die Nutzung von Schecks durch Millennials kann auf die besonderen sozioökonomischen Umstände zurückgeführt werden. Insbesondere ihre Hinwendung zur Selbstständigkeit und zur Gig-Economy. Anders als frühere Generationen fühlen sich Millennials zunehmend zu freiberuflicher Arbeit, Unternehmertum und Nebenjobs hingezogen.

Im Jahr 2016 wurde vorausgesagt, dass sich bis zum Jahr 2030 10,5 Millionen Menschen in den Vereinigten Staaten selbständig machen würden, aber diese Zahl ist schneller gestiegen als gedacht.

Ende 2019 waren 30 % der Amerikaner als Freiberufler tätig. Im Jahr 2022 wurden in den USA 4 Millionen neue Unternehmen gegründet, was einen weiteren Anstieg von 30 % gegenüber 2019 bedeutet.

Scheckverwendung in der Welt der Kleinunternehmen

Sie fragen sich vielleicht, was die Selbständigkeit mit dem Wiederaufleben von Schecks zu tun hat? Nun, Selbstständige stellen ihren Kunden oft direkt Rechnungen aus, und was ist die häufigste Form der B2B-Transaktion? Schecks.

Schecks machen 51 % der B2B-Zahlungen aus, und 81 % der Unternehmen geben an, dass sie immer noch gelegentlich Schecks verwenden, auch wenn dies nicht ihre bevorzugte Methode ist. Wenn es um kleine Unternehmen geht, bevorzugen Lieferanten möglicherweise die Bezahlung per Scheck, und diese Millennial-Unternehmer müssen darauf vorbereitet sein, einen auszustellen, um ihre Materialien zu erhalten.

Warum nicht digitaler Zahlungsverkehr?

Im Gegensatz zu digitalen Zahlungsplattformen, bei denen Transaktionsgebühren anfallen können, ermöglichen Schecks es dem Einzelnen, die volle Kontrolle über seine Einkünfte zu behalten, ohne dass er sich an Dritte wenden muss. Dies ist besonders wertvoll für Freiberufler und Kleinunternehmer, die so viel wie möglich von ihrem Geld behalten wollen, ohne unnötige Gebühren zahlen zu müssen.

Betrug ist auch bei digitalen Zahlungen ein großes Risiko. Die Popularität von Zahlungs-Apps wie CashApp oder Zelle haben sie zu einer Goldgrube gemacht, wobei letztere allein im Jahr 2023 Überweisungen in Höhe von 490 Mrd. USD einbringen wird. Der ACH-Betrug ist seit 2021 um 6 % gestiegen, und da die Betrüger immer technikaffiner werden, werden das Risiko und die Verluste nur noch zunehmen.

Betrügereien im digitalen Zahlungsverkehr sind riskanter als nur der Diebstahl einer einzigen Transaktion. Zelle verlässt sich darauf, dass die Nutzer ihre Bankkonten und Debitkarten direkt mit der Plattform verbinden. Das heißt, wenn auch nur eine einzige Überweisung gehackt wird, können Betrüger viel weiter gehen.

Solche Gefahren können sich für ein kleines Unternehmen nachteilig auswirken.

Die Sicherheit von Schecks

Schecks sind zwar nach wie vor ein beliebtes Zahlungsmittel, haben aber auch ihre Schwachstellen, wenn es um die Sicherheit geht. Die Zahl der Scheckbetrügereien nimmt zu: Im Jahr 2022 wurden 680.000 Fälle gemeldet. Im Jahr 2024 werden die Verluste durch Scheckbetrug voraussichtlich 24 Milliarden Dollar erreichen. Der Kern des Problems ist, dass ältere Betrugstechniken wie Postdiebstahl und Scheckbetrug immer häufiger vorkommen: 2023 werden 815 Millionen Dollar auf Scheckbetrug zurückgeführt.

Der Unterschied zwischen Scheckbetrug und ACH-Betrug ist jedoch enorm. Bei Schecks ist der Betrug nicht nur auf eine Zahlung beschränkt, sondern Sie können Ihre Schecks mit TROY Solutions aktiv schützen.

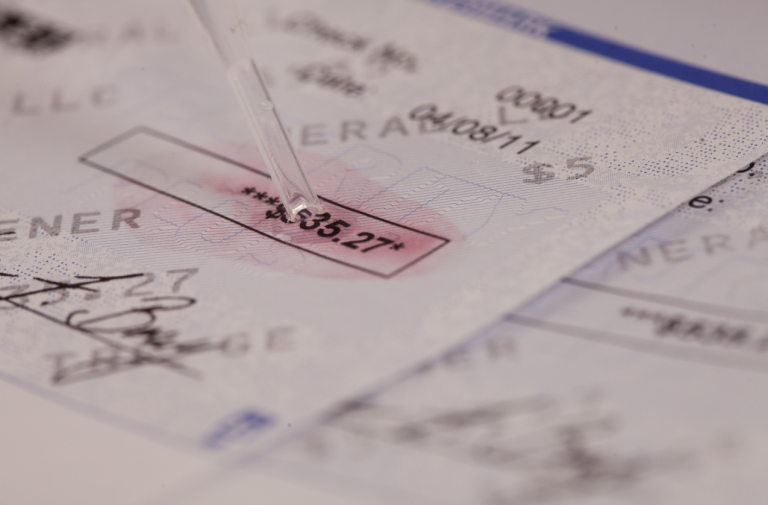

Scheckwaschung tritt auf, weil die MICR-Tinte oder der Toner, mit dem der Scheck gedruckt werden muss, leicht ausgewaschen oder abgekratzt werden kann. Herkömmlicher MICR-Toner bietet keinerlei Schutz gegen das Auswaschen von Schecks, TROY MICR Toner Secure hingegen schon.

TROY MICR Toner Secure ist nicht nur ein hochadhäsiver Toner, der die Anforderungen der Banken erfüllt, sondern er ist auch so konzipiert, dass er Betrug verhindert. MICR Toner Secure enthält den patentierten roten Farbstoff von TROY, der bei jedem Versuch einer chemischen Veränderung rot blutet. Dadurch wird die Bank auf den Betrug aufmerksam und der Betrüger weiß, dass er ertappt wurde.

TROYs sichere Lösungen für den Scheckdruck

In Kombination mit unseren anderen Lösungen für den sicheren Scheckdruck können Kleinunternehmer Schecks im eigenen Haus drucken und dabei alle Kundendaten und Zahlungsinformationen an einem Ort aufbewahren.

TROY FlexPay: TROY FlexPay ist unsere sichere, cloudbasierte Zahlungssoftware für kleine Unternehmen. Sie lässt sich in die QuickBooks-Kundendaten des Nutzers integrieren und gibt ihm die Flexibilität, Lieferanten entweder per ACH, digitalem Scheck, Scheckabwicklungsdienst oder selbst gedrucktem Scheck zu bezahlen - alles von einer Plattform aus.

TROY MICR-Toner Secure: Wie bereits erwähnt, ist TROY MICR Toner Secure der einzige MICR-Toner, der Schecks aktiv vor dem Auswaschen schützen kann, und zwar durch unseren patentierten roten Farbstoff, der beim Versuch, Schecks zu waschen, rot ausblutet. Kein anderer MICR-Toner auf der Welt kann das.

Sichere TROY HP MICR-Drucker: Durch unsere OEM-Partnerschaft mit HP ist TROY autorisiert, einen Standard-HP-Drucker mit der Fähigkeit zu erweitern, MICR sicher auf Schecks zu drucken. Diese MICR-Drucker sind mit fortschrittlichen Sicherheitsmerkmalen ausgestattet, wie z. B. exakte Positionierungstechnologie, damit Ihre MICR-Zeilen korrekt gedruckt werden, eindeutige Benutzerüberprüfungen, Tonererkennung und vieles mehr.

Da die Generation der Millennials als Selbstständige weiterhin neue Wege geht und alternative Beschäftigungsformen nutzt, werden Schecks zweifelsohne ein wichtiger Bestandteil ihres finanziellen Instrumentariums bleiben. Mit der anpassbaren End-to-End-Lösung von TROY für den Druck und Versand sicherer Scheckzahlungen müssen sich KMUs keine Sorgen mehr über Betrug machen.

Besuchen Sie unser Geschäft, um die Lösung für Ihr Unternehmen zu finden.

Verwandte Beiträge

Ihr Leitfaden für die Auswahl der besten Scheckdruck-Software

In der schnelllebigen Geschäftswelt ist Effizienz der Schlüssel zum Erfolg. Ein Bereich, in dem Effizienz einen erheblichen Einfluss haben kann, ist der Scheckdruck und die Scheckdruck-Software. Wie...

5 Vorteile des Drucks mit UV-härtenden Druckfarben

Wenn es um die Druckindustrie geht, sind Geschwindigkeit und Zuverlässigkeit unglaublich wichtig. Die Kunden wollen, dass ihr Druck schnell und ohne das Risiko einer Beschädigung oder eines Verschmierens erledigt wird. Geschäft.

5 Vorteile einer Faltschachtel-Klebemaschine

Beginnen wir diesen Blog mit einer einfachen Geschichte über Mark, einen Leiter der Kreditorenbuchhaltung, der für die finanziellen Aufgaben eines wachsenden Unternehmens zuständig ist. Als das Unternehmen expandiert, so...

Eine Antwort hinterlassen