Es ist kein Geheimnis, dass sich der Zahlungsverkehr zwischen Verbrauchern und Unternehmen immer mehr in Richtung Digitalisierung bewegt. Während Verbraucher sich auf Debit-/Kreditkarten oder elektronische Zahlungsdienste wie CashApp, Venmo oder Zelle, um nur einige zu nennen, verlassen sich Unternehmen bei ihren Finanzgeschäften stark auf elektronische Transaktionen und Schecks.

Der elektronische Zahlungsverkehr bietet zwar Komfort und Effizienz, birgt aber auch neue Risiken. Eines der größten ist der ACH-Betrug (Automated Clearing House). Da Unternehmen die digitale Wirtschaft nutzen, ist es wichtig, die Verbreitung von ACH-Betrug und seine Auswirkungen zu verstehen und zu wissen, warum traditionelle Schecks immer noch einen Vorteil bieten.

Was ist ACH?

ACH steht für Automated Clearing House und ist ein Netzwerk für den elektronischen Geldtransfer zwischen Bankkonten. ACH funktioniert im Allgemeinen genauso wie eine Überweisung, allerdings kann es ein paar Tage dauern, bis die Zahlung freigegeben wird.

ACH ist eine der häufigsten und beliebtesten Arten von B2B-Transaktionen. Im Jahr 2020 verzeichneten ACH-Zahlungen einen Anstieg des Transaktionsvolumens um 8,2 % und des Wertes um 10,8 %. Allerdings liegt ACH immer noch hinter den Scheckzahlungen zurück, die immer noch rund 80 % der B2B-Transaktionen ausmachen.

Da ACH schneller ist, nimmt es als Zahlungsmittel zwischen Unternehmen und Verkäufern zu. Die Zunahme der ACH-Zahlungen bringt jedoch auch eine Zunahme des Betrugs bei digitalen Zahlungen mit sich. Nach Angaben von Plaid wird der ACH-Betrug zwischen 2021 und 2023 um 6 % zunehmen. In gewisser Weise funktioniert der ACH-Betrug ähnlich wie der Scheckbetrug, ist aber einfacher durchzuführen. Kriminelle brauchen nur zwei Informationen, um ACH-Betrug zu begehen - die Kontonummer und die Bankleitzahl, aber nichts Physisches.

ACH-Betrug verstehen

Bei ACH-Betrug handelt es sich um unbefugte Transaktionen, die über das ACH-Netz eingeleitet werden, das große Mengen an Kredit- und Debit-Transaktionen elektronisch verarbeitet. Die Betrüger nutzen Schwachstellen im System aus und verschaffen sich oft Zugang zu den sensiblen Daten, die sie für ihre Machenschaften benötigen - Kontonummern und Routing-Details. Sobald sie diese erhalten haben, können sie betrügerische Transaktionen durchführen und unbemerkt Gelder von Geschäftskonten abzweigen.

Das Ausmaß des ACH-Betrugs ist atemberaubend. Laut BusinessWire hat der Betrug im Zahlungsverkehr zugenommen . 71 % der Unternehmen verzeichneten im Jahr 2023 einen Anstieg der Betrugsversuche, wobei der durchschnittliche Verlust bei über 1 Mio. US-Dollar lag. Diese Verluste beeinträchtigen nicht nur die finanzielle Gesundheit von Unternehmen, sondern untergraben auch das Vertrauen in elektronische Zahlungssysteme.

Die elektronische Natur von ACH und ihre Schwachstellen

Die elektronische Natur von ACH-Transaktionen trägt erheblich zur Verbreitung von Betrug bei. Im Gegensatz zu herkömmlichen Papierschecks, die physische Unterschriften und eine mehrstufige Überprüfung erfordern, werden ACH-Transaktionen vollständig online abgewickelt, was sie anfällig für Cyberangriffe und Datenschutzverletzungen macht. Darüber hinaus bieten die Geschwindigkeit und Anonymität elektronischer Transaktionen Betrügern reichlich Gelegenheit, Schwachstellen im System auszunutzen.

Die Komplexität des ACH-Netzwerks, an dem mehrere Parteien wie Banken, Prozessoren und Drittanbieter beteiligt sind, schafft zusätzliche Angriffspunkte. Betrüger nutzen diese Komplexität aus, um ihre Aktivitäten zu verschleiern und der Entdeckung zu entgehen, was es für Unternehmen schwierig macht, die Risiken wirksam zu mindern.

Häufige Arten von ACH-Betrug

- Betrügerische ACH-Rückgaben: ACH-Betrug nutzt Rückgabemechanismen aus, einschließlich bank- und kundeninitiierter Rückgaben, bei denen Betrüger unzureichende Geldbeträge gewinnbringend ausnutzen oder nicht autorisierte Transaktionen geltend machen, um Geldbeträge zurückzuholen, was Schwachstellen im System aufzeigt.

- Phishing-Angriffe: Bei Phishing-Angriffen werden betrügerische E-Mails oder Texte verschickt, um Einzelpersonen oder Unternehmen zur Preisgabe sensibler Bankdaten zu verleiten, die dann zur Veranlassung nicht genehmigter ACH-Zahlungen genutzt werden. Sie kennen Phishing-Angriffe vielleicht aus IT-Schulungen, aber sie können noch viel gefährlicher sein, wenn echte Betrüger es auf Ihr Unternehmen abgesehen haben.

- Geister-Finanzierung: Bei Ghost Funding-Betrug wird Nutzern sofort Zugang zu Geldern gewährt, die noch nicht vollständig über ACH abgewickelt wurden, was von Betrügern zu ihrem Vorteil ausgenutzt wird.

Warum Unternehmen immer noch Schecks verwenden

Trotz des Aufschwungs des elektronischen Zahlungsverkehrs sind herkömmliche Schecks nach wie vor ein sicheres und zuverlässiges Mittel zur Abwicklung von Geschäftstransaktionen und nach wie vor die häufigste Form der Zahlung zwischen Unternehmen. Aber warum?

Erstens sind Schecks die vertrauteste Form der Zahlung, da sie schon seit langem verwendet werden und Unternehmen und Banken sie bereits akzeptieren. Die traditionellen Kreditoren- und Debitorenbuchhaltungsabteilungen vieler Unternehmen sind auf Schecktransaktionen ausgelegt, was die Umstellung auf eine vollständige ACH-Umgebung erschwert. Aber was sind andere Gründe als nur die Vertrautheit?

- Physische Verifizierung: Im Gegensatz zu elektronischen Transaktionen, die virtuell stattfinden, handelt es sich bei Schecks um physische Dokumente, die Unterschriften und eine manuelle Überprüfung erfordern. Diese Physikalität bietet eine zusätzliche Sicherheitsebene und verringert die Wahrscheinlichkeit nicht autorisierter Transaktionen.

- Begrenzte Anfälligkeit für Cyber-Bedrohungen: Da Schecks nicht elektronisch übermittelt werden, sind sie weniger anfällig für Cyberangriffe und Datenschutzverletzungen. Diese inhärente Einschränkung verringert das Risiko eines unbefugten Zugriffs auf sensible Finanzdaten.

- Stornierbarkeit von Transaktionen: Im Falle eines Betrugs bieten Schecks den Unternehmen mehr Möglichkeiten, Transaktionen anzufechten und verlorene Gelder zurückzuerhalten. Das Verfahren der Zahlungseinstellung oder der Ausstellung eines neuen Schecks gibt den Unternehmen eine bessere Kontrolle über ihre Finanzen und mildert die Auswirkungen von Betrug.

- Lokalisiertes vs. globales Risiko: Bei elektronischen Zahlungen öffnen Sie Ihre Kontoinformationen für jeden in der Welt, der sich in Ihre Zahlungsplattform einhacken kann, einschließlich Betrüger aus anderen Ländern. Betrugsversuche bei Schecks sind überschaubarer und beschränken sich oft auf ein Postfach.

Was ist mit Scheckbetrug?

Ja, Scheckbetrug ist ein Problem, auch im Jahr 2024. Viele Nachrichtenagenturen haben wegen des historischen Anstiegs des Scheckbetrugs seit der Pandemie dazu aufgerufen, "keine Schecks mehr zu verwenden". Laut FinCen gab es allein im Jahr 2022 über 680.000 gemeldete Fälle von Scheckbetrug, und für 2024 werden Verluste in Höhe von 24 Mrd. erwartet .

FinCen hat sogar Unternehmen und Banken in höchste Alarmbereitschaft versetzt, als sie erst im Februar dieses Jahres zusammen mit dem USPS eine Warnung vor dem zunehmenden Postdiebstahl herausgegeben hat. Schecks werden in rasantem Tempo aus den Briefkästen gestohlen und mit Hilfe von Scheckwaschprogrammen manipuliert, bei denen die Betrüger die Angaben zum Zahlungsempfänger und zum Betrag so ändern, dass sie direkt auf ihre eigenen Bankkonten eingehen.

TROYs Lösung gegen Betrug: Der fälschungssicherste MICR-Toner der Welt

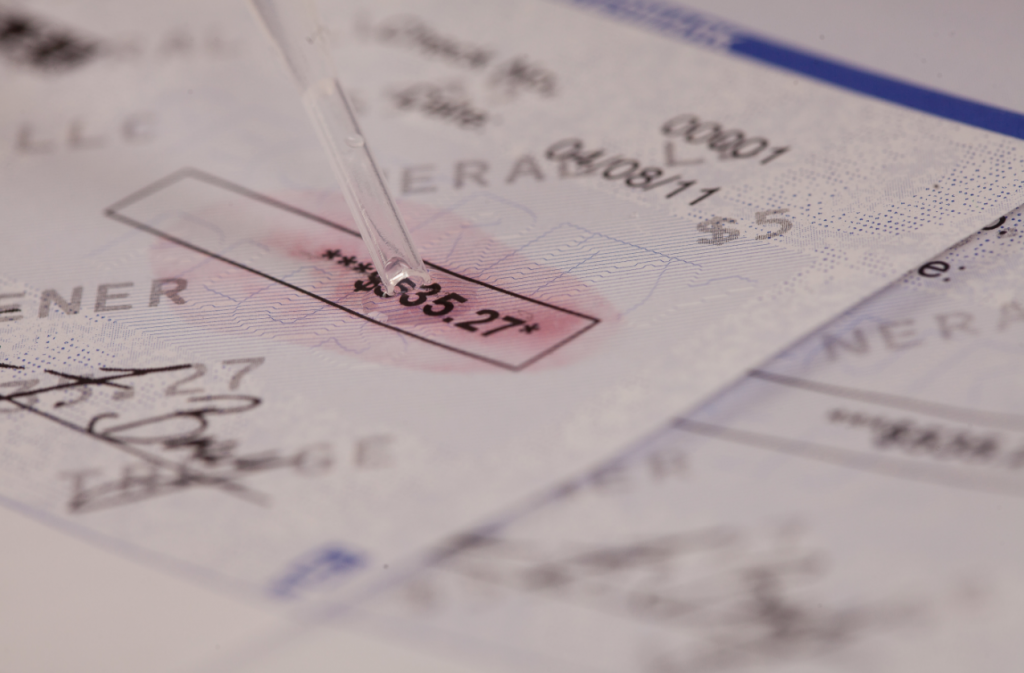

Die FinCen hat in ihrer Warnung zwar Tipps zur Vermeidung von Scheckbetrug gegeben, aber keine konkrete Lösung vorgeschlagen. Der Weg, um Betrug zu verhindern, besteht nicht darin, durch eine Liste von Reifen zu springen, um Betrüger daran zu hindern, Ihre Schecks zu stehlen. Die Lösung liegt im internen Scheckdruck mit dem patentierten MICR Toner Secure™ von TROY.

MICR Toner Secure™ ist die patentierte Lösung von TROY gegen Scheckbetrug. Mit MICR Toner Secure™ werden Ihre Schecks durch unseren patentierten roten Farbstoff geschützt, der in den MICR-Toner eingebettet ist. Das bedeutet, dass jedes Mal, wenn eine chemische Veränderung auf einem Scheck geschützt wird, die Zeichen rot ausbluten, was der Bank signalisiert, dass ein Betrug begangen wurde, und den Betrügern signalisiert, dass sie auf frischer Tat ertappt wurden.

MICR Toner Secure ™ ist der einzige MICR-Toner auf der Welt, der diese Fähigkeit besitzt. Außerdem ist er ein Toner mit hoher Haftkraft, d. h. er lässt sich nicht so leicht abkratzen, und er hat eine hohe Lesbarkeit für Bild und MICR-Qualität. Mit dem MICR Toner Secure sind nicht nur Ihre Schecks sicher, sondern Sie erfüllen auch bei jedem Scheckversand die amerikanischen Bankenstandards, weshalb sich Banken und Unternehmen auf der ganzen Welt auf diese Lösung verlassen.

In Verbindung mit einem sicheren MICR-Drucker von TROY HP und Blankoschecks von TROY können Sie Schecks von Ihrem Büro aus drucken, ohne sich Gedanken über Betrug machen zu müssen.

Wählen Sie die End-to-End-Lösung von TROY für Betrug

Elektronische Zahlungen bieten zwar Komfort und Schnelligkeit, setzen Unternehmen aber auch erheblichen Risiken aus. Für Unternehmen ist es entscheidend, die Verbreitung von ACH-Betrug und die zugrunde liegenden Schwachstellen zu verstehen, um wirksame Risikomanagement-Strategien zu implementieren.

Obwohl Scheckbetrug auch im Jahr 2024 noch weit verbreitet ist, sind Schecks immer noch eine sichere und vertrauenswürdige Option, und Schecks, die mit dem MICR Toner Secure™ von TROY gedruckt werden, bieten mehr Sicherheit und Zuverlässigkeit. Durch den Einsatz der sicheren Technologie von TROY können Unternehmen ihre finanziellen Vermögenswerte schützen und die mit elektronischen Zahlungen verbundenen Risiken mindern.

Kaufen Sie in unserem Shop MICR Toner Secure jetzt

Verwandte Beiträge

Ihr Leitfaden für die Auswahl der besten Scheckdruck-Software

In der schnelllebigen Geschäftswelt ist Effizienz der Schlüssel zum Erfolg. Ein Bereich, in dem Effizienz einen erheblichen Einfluss haben kann, ist der Scheckdruck und die Scheckdruck-Software. Wie...

5 Vorteile des Drucks mit UV-härtenden Druckfarben

Wenn es um die Druckindustrie geht, sind Geschwindigkeit und Zuverlässigkeit unglaublich wichtig. Die Kunden wollen, dass ihr Druck schnell und ohne das Risiko einer Beschädigung oder eines Verschmierens erledigt wird. Geschäft.

5 Vorteile einer Faltschachtel-Klebemaschine

Beginnen wir diesen Blog mit einer einfachen Geschichte über Mark, einen Leiter der Kreditorenbuchhaltung, der für die finanziellen Aufgaben eines wachsenden Unternehmens zuständig ist. Als das Unternehmen expandiert, so...

Eine Antwort hinterlassen